您好!歡迎走進河南鈣源貿易有限公司!

NEWS INFORMATION

新聞資訊

事關你(nǐ)的收入!一文了解2023個(gè)稅年度彙算(suàn)怎麽辦

發布時(shí)間(jiān):

2024-02-23

來(lái)源:

作(zuò)者:

02

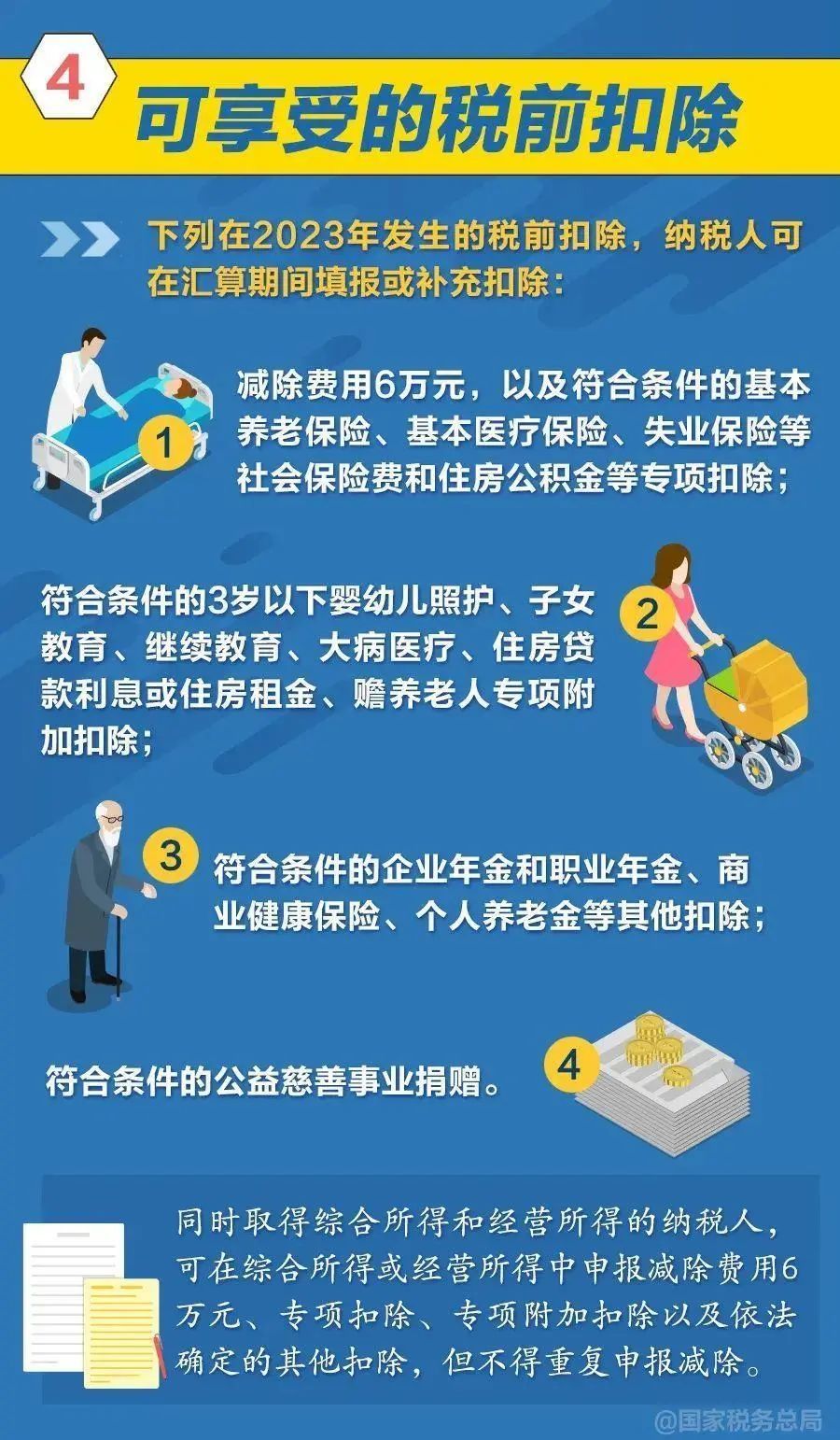

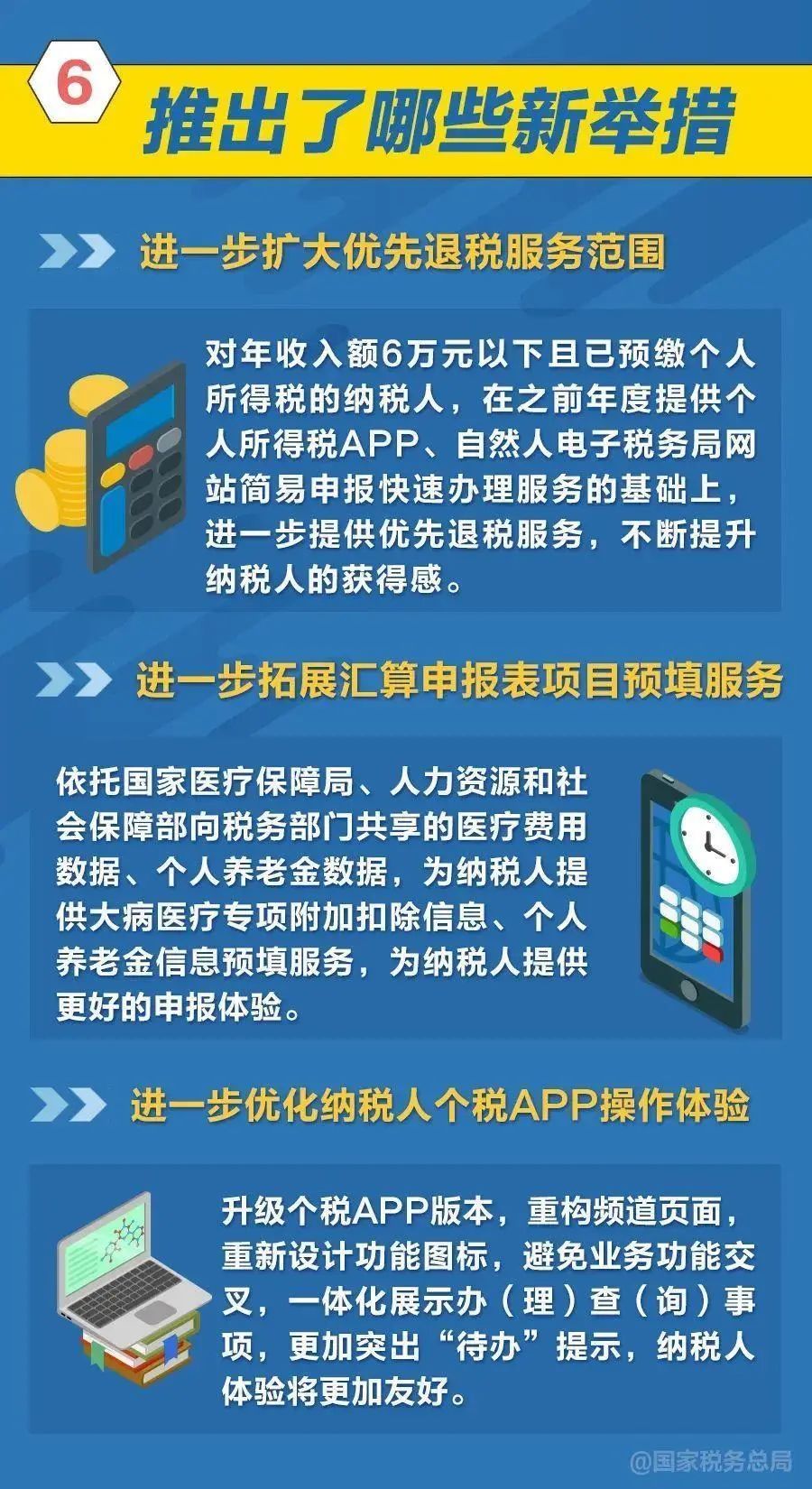

這些(xiē)事項可(kě)在個(gè)稅彙算(suàn)期間(jiān)

填報或補充扣除

下列在2023年發生(shēng)的稅前扣除,納稅人(rén)可(kě)在彙算(suàn)期間(jiān)填報或補充扣除:

(一) 減除費用6萬元,以及符合條件的基本養老保險、基本醫(yī)療保險、失業保險等社會(huì)保險費和(hé)住房(fáng)公積金等專項扣除;

(二) 符合條件的3歲以下嬰幼兒照護、子女教育、繼續教育、大(dà)病醫(yī)療、住房(fáng)貸款利息或住房(fáng)租金、贍養老人(rén)專項附加扣除;

(三) 符合條件的企業年金和(hé)職業年金、商業健康保險、個(gè)人(rén)養老金等其他扣除;

(四)符合條件的公益慈善事業捐贈。

03

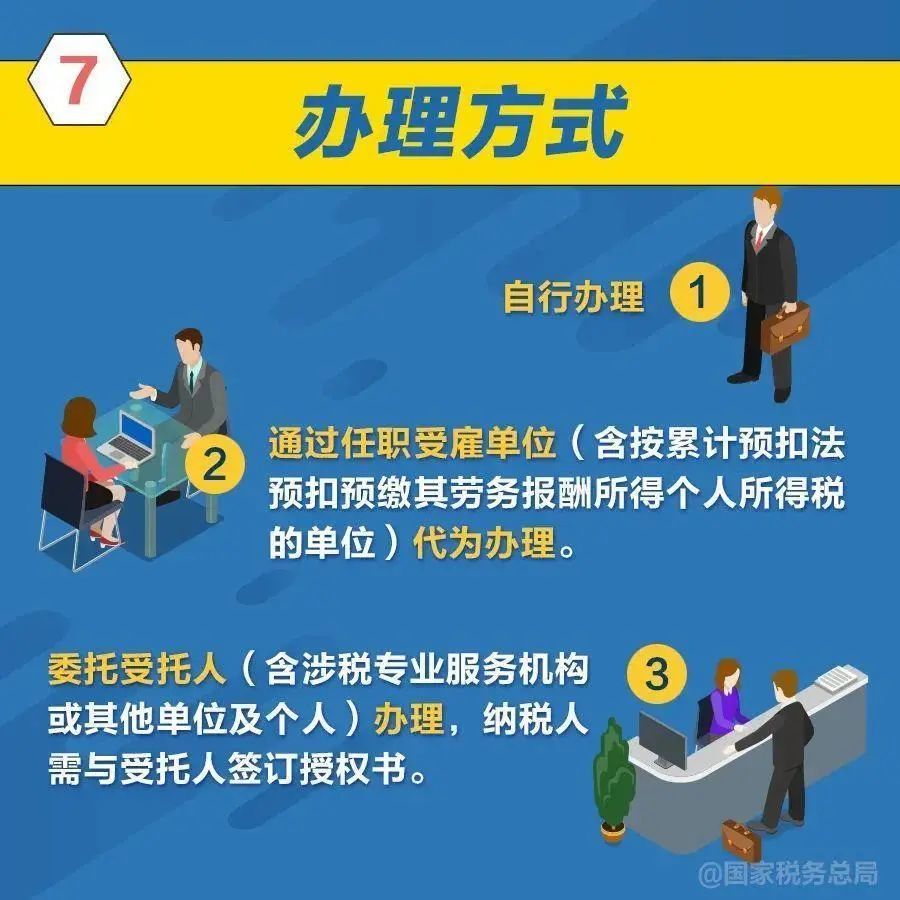

辦理(lǐ)方式有(yǒu)哪些(xiē)?

納稅人(rén)可(kě)自主選擇下列辦理(lǐ)方式:

(一)自行(xíng)辦理(lǐ)。

(二)通(tōng)過任職受雇單位(含按累計(jì)預扣法預扣預繳其勞務報酬所得(de)個(gè)人(rén)所得(de)稅的單位)代為(wèi)辦理(lǐ)。

納稅人(rén)提出代辦要求的,單位應當代為(wèi)辦理(lǐ),或者培訓、輔導納稅人(rén)完成彙算(suàn)申報和(hé)退(補)稅。

由單位代為(wèi)辦理(lǐ)的,納稅人(rén)應提前與單位以書(shū)面或者電(diàn)子等方式進行(xíng)确認,補充提供2023年在本單位以外取得(de)的綜合所得(de)收入、相關扣除、享受稅收優惠等信息資料,并對所提交信息的真實性、準确性、完整性負責。納稅人(rén)未與單位确認請(qǐng)其代為(wèi)辦理(lǐ)的,單位不得(de)代辦。

(三)委托受托人(rén)(含涉稅專業服務機構或其他單位及個(gè)人(rén))辦理(lǐ),納稅人(rén)需與受托人(rén)簽訂授權書(shū)。

單位或受托人(rén)為(wèi)納稅人(rén)辦理(lǐ)彙算(suàn)後,應當及時(shí)将辦理(lǐ)情況告知納稅人(rén)。納稅人(rén)發現彙算(suàn)申報信息存在錯誤的,可(kě)以要求單位或受托人(rén)更正申報,也可(kě)自行(xíng)更正申報。

04

你(nǐ)是退稅還(hái)是補稅?

一個(gè)公式教你(nǐ)計(jì)算(suàn)

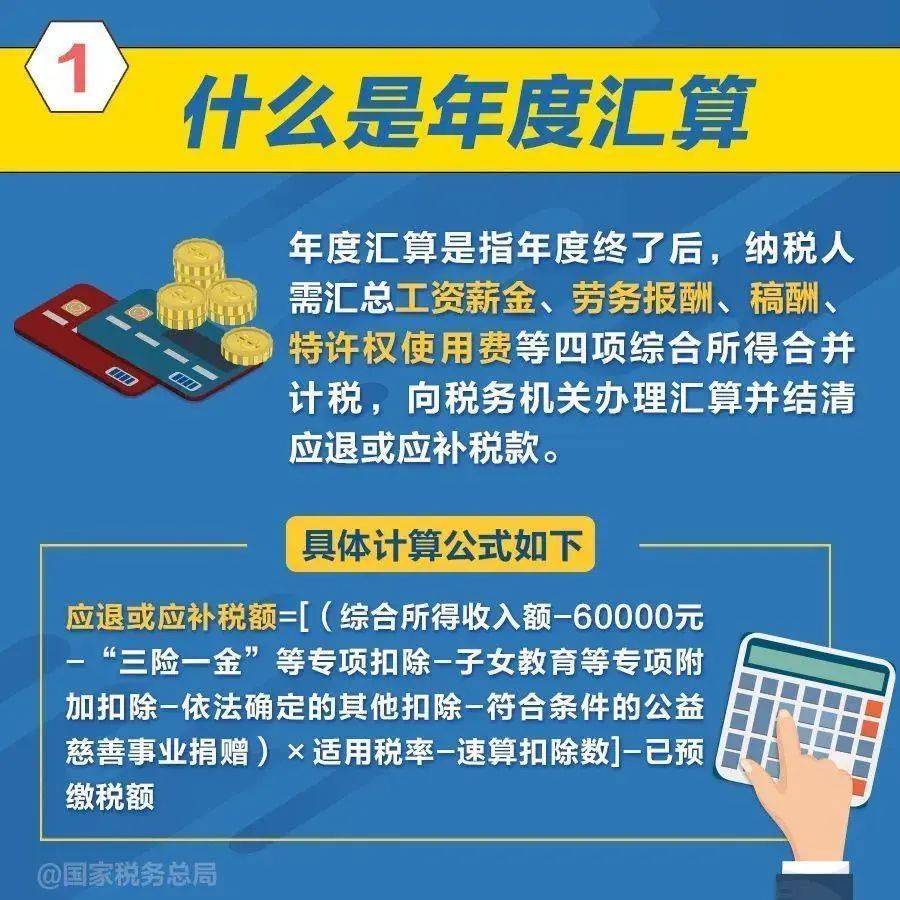

2023年度終了後,居民個(gè)人(rén)(以下稱納稅人(rén))需要彙總2023年1月1日至12月31日取得(de)的工資薪金、勞務報酬、稿酬、特許權使用費等四項綜合所得(de)的收入額,減除費用6萬元以及專項扣除、專項附加扣除、依法确定的其他扣除和(hé)符合條件的公益慈善事業捐贈後,适用綜合所得(de)個(gè)人(rén)所得(de)稅稅率并減去速算(suàn)扣除數(shù)(稅率表見附件1),計(jì)算(suàn)最終應納稅額,再減去2023年已預繳稅額,得(de)出應退或應補稅額,向稅務機關申報并辦理(lǐ)退稅或補稅。具體(tǐ)計(jì)算(suàn)公式如下:

應退或應補稅額=[(綜合所得(de)收入額-60000元-“三險一金”等專項扣除-子女教育等專項附加扣除-依法确定的其他扣除-符合條件的公益慈善事業捐贈)×适用稅率-速算(suàn)扣除數(shù)]-已預繳稅額

彙算(suàn)不涉及納稅人(rén)的财産租賃等分類所得(de),以及按規定不并入綜合所得(de)計(jì)算(suàn)納稅的所得(de)。

一組圖了解↓↓

來(lái)源:央視(shì)新聞、國家(jiā)稅務總局

微信公衆号

微信公衆号

小(xiǎo)程序

小(xiǎo)程序

版權所有(yǒu)©河南鈣源貿易有限公司 本網站(zhàn)已支持IPv6 網站(zhàn)建設:中企動力鄭州 SEO标簽 營業執照 中州皇冠貿易.網址 中州皇冠名酒.網址 中州皇冠.在線